Конечная, а часто и единственная цель коммерческой деятельности индивидуального предпринимателя или организации - получение прибыли. Чем её больше и чем меньше усилий приходится затрачивать для получения результата, тем лучше; но как добиться приемлемых показателей? Эмоциональная мотивация персонала и просмотр - неплохие, но не универсальные и не всегда работающие методы: и начинающему предпринимателю, и уже опытному бизнесмену следует не только планировать будущие достижения, но и оценивать текущие.

Один из способов оценки рентабельности предприятия и «полезности» сотрудников - введение KPI, или ключевых показателей эффективности. Как внедрить и рассчитать КиПиАй и как от этого может зависеть оплата труда подчинённых - в следующих абзацах.

Что такое KPI?

Как и большинство современных маркетинговых теорий и систем, KPI - это не странное английское слово, а аббревиатура, полученная из словосочетания key performance indicators. Слово key в данном случае можно однозначно перевести, используя прилагательное «ключевой»; performance - это, в зависимости от желания переводчика, «производительность», «эффективность» или «результативность»; indicators - собственно, «индикаторы» или «показатели». Каждый из вариантов перевода имеет право на существование, однако в русскоязычной среде прочно утвердились «ключевые показатели эффективности », или просто КПЭ.

Для чего нужны КПЭ?

Как и следует из расшифровки аббревиатуры, KPI пригодятся предпринимателю, директору или руководителю подразделения для оценки эффективности труда: собственной, сотрудников конкретного отдела или всей организации в целом. Показатели чаще всего имеют количественное выражение (как рассчитать KPI, будет рассказано чуть ниже), но могут быть и качественными: всё зависит от условий работы и поставленных целей.

Результаты расчёта или оценки достигнутых КПЭ могут (по решению бизнесмена) влиять на оплату труда персонала, выплату стимулирующих пособий и проведение мотивирующих мероприятий. При этом, разумеется, не следует забывать о действующем законодательстве: какими бы ужасающими ни были KPI конкретного специалиста, это не может стать причиной невыплаты или несвоевременной выплаты полагающейся ему в соответствии с условиями трудового договора заработной платы.

Понять, для чего может пригодиться КПЭ в конкретной ситуации, можно, рассмотрев простой пример. Пусть речь идёт о небольшой торговой точке, занимающейся реализацией элитных плавленых сырков и гуталина. В составе штата - собственник магазина и семь менеджеров по работе с клиентами.

Ключевыми показателями эффективности (а их, как несложно догадаться, может быть несколько) для каждого из менеджеров могут быть избраны:

- процент успешных сделок (соотношение реальных и потенциальных покупателей, выраженное в долях или процентах);

- усреднённая стоимость покупки (средний чек) клиента;

- выполнение индивидуального или единого плана продаж (в процентах или твёрдой сумме, в большую или меньшую сторону от заданного);

- доля удовлетворённых обслуживанием посетителей (по нескольким показателям, на основе заполненной анкеты или оценки в баллах).

Регулярно (обычно раз в календарный месяц) получая и обрабатывая соответствующую информацию, владелец торговой точки сможет оценить эффективность команды в целом и регулировать её, повышая размер оплаты труда и назначая премии наиболее успешным сотрудникам и увольняя или мотивируя правильно подобранными словами нерадивых менеджеров.

Классификация показателя

Не существует единой классификации ключевых показателей эффективности: всё, как обычно, зависит от стандартных и привходящих обстоятельств и заинтересованности предпринимателя. KPI, как и большинство других маркетинговых инструментов, гибок и может быть без особых неудобств настроен под конкретные потребности.

По времени

Одна из самых часто встречающихся классификаций KPI - временная. Как известно, прогностического применения ключевые показатели не имеют, а потому могут быть только:

- Оперативными, или опережающими. Они рассчитываются в реальном времени и помогают понять, в нужном ли направлении идут производственные или творческие процессы, есть ли спрос на выпускаемую продукцию (особенно если она новая) и довольны ли покупатели (посетители, клиенты) сервисом и качеством товара. Окончательных выводов на основании одних только оперативных KPI делать нельзя, а вот немного скорректировать ситуацию в нужную сторону - можно и даже нужно.

- Итоговыми, или запаздывающими. Рассчитать их можно только постфактум, основываясь на полученных данных. Руководствуясь результатами вычислений, руководитель предприятия или подразделения может выбрать способы дальнейшего увеличения производительности и прибыльности: повышение оплаты отличившимся сотрудникам или всему отделу, если в расчёт берётся коллективный показатель, перемещение отдельных работников на другие участки, увеличение или уменьшение плановой нагрузки и так далее.

По массовости

Вторая классификация - по массовости. Ключевые показатели эффективности могут быть:

- Индивидуальными , то есть относящимися только к одному сотруднику;

- Коллективными - например, для одного отдела, цеха или подразделения;

- Общими - для всего предприятия.

Каждый из этих видов может быть, в зависимости от обстоятельств и способа применения, полезным, не имеющим особого значения, а иногда даже тормозящим работу компании, поэтому руководителю при работе с KPI не следует ограничиваться только одним инструментом, а также полностью поддаваться влиянию современных систем определения эффективности.

По выделенному признаку

Третья, самая обширная классификация - по выделенному признаку, вокруг которого и выстраиваются ключевые показатели. Таких признаков можно назвать сколь угодно много; самые распространённые - это:

- Производительность. В целом это соотношение (в количественном выражении) затраченных усилий и достигнутых результатов. Например, если для получения выработки продукции, реализуемой заводом по 1000 рублей, требуется вложить в сумме 1500 рублей, включая человеко-часы, амортизацию оборудования и расходы на электроэнергию, предприятие, даже не совершая вычислений, можно назвать неэффективным. Если же суммарные затраты держатся на уровне 500 рублей и могут быть ещё снижены, эффективность завода очевидна.

- Затраты. Более узкий показатель, позволяющий оценить рост или уменьшение расходов организации за отчётный период (обычно календарный месяц). После получения отчётной информации её следует обработать и рассчитать KPI - только тогда имеет смысл говорить о растущей убыточности или прибыльности компании.

- Результат. Это не всегда полученная фирмой прибыль или другие материальные блага. Результатом можно считать выпуск определённого количества единиц продукции, рост числа постоянных клиентов и даже снижение уровня краж авторучек в офисе. KPI результата рассчитываются принципиально так же, как и другие ключевые показатели эффективности, и точно в такой же степени могут влиять на оценку производства.

- Окружающая среда. Прибыльность компании, как бы этого ни хотелось руководителю, зависит не только от усилий сотрудников. В дело неизбежно будут вмешиваться внешние факторы: рост цен на сырьё, падение заинтересованности целевой аудитории, очередные сюрпризы от законодателя и так далее. Спрогнозировать их с достаточной точностью сложно, поэтому остаётся только анализировать и, основываясь на полученных значениях, принимать управленческие решения - например, начать искать .

- Процесс. KPI процесса могут быть (по описанным выше причинам) только оперативными, иначе они превращаются в ключевые показатели эффективности результата. Исследования проводятся непосредственно во время работы, КПЭ также рассчитываются сразу; на их основании руководитель решает, стоит ли придерживаться выбранной изначально линии или необходимо провести корректировку курса.

Важно : KPI можно классифицировать и на основании включаемых в расчёты компонентов. В таком случае речь идёт не столько о конечных факторах, сколько о методологии исследований и вычислений.

К используемым при определении значений ключевых показателей эффективности компонентам относятся:

- доход;

- чистая прибыль;

- себестоимость производимых товаров или оказываемых услуг;

- соотношение изделий надлежащего качества и общего количества продукции;

- объём оборотных активов;

- скорость амортизации;

- стоимость фондов;

- средний расход материала в день, неделю или месяц;

- объём незавершённых работ;

- объём неизрасходованных материалов;

- производительность труда сотрудников;

- стоимость ремонта производственного оборудования;

- количество готовой продукции на складе;

- продаваемость продукции.

Все эти составляющие можно комбинировать, использовать по отдельности или совсем отказаться от их применения, переключившись на другие методы расчёта и оценки KPI.

Плюсы и минусы KPI

Как каждый инструмент маркетинговых исследований, система ключевых показателей эффективности имеет свои достоинства и недостатки. Проявляются они в разных ситуациях по-своему: иногда внедрение KPI на производстве не приносит ничего, кроме преимуществ; иногда - приводит к нарастанию убытков. Чаще же всего встречаются «средние» варианты; тогда уже предприниматель должен самостоятельно или с привлечением специалистов, взвешивая все за и против, принимать решение о продолжении использования ключевых показателей эффективности или о переходе к другим технологиям оценки производительности и прибыльности.

Несомненные плюсы KPI - это:

- Возможность мотивировать работников. Обычно при внедрении ключевых показателей эффективности оплата труда специалистов напрямую зависит от достигнутых успехов, что побуждает персонал работать эффективнее, чем до того. Отличившийся не только получает бо льшие суммы, но и служит положительным примером для остальных сотрудников, которые, также желая повысить уровень своего материального благополучия, ориентируются на успешного коллегу.

- Справедливая, непредвзятая и прозрачная оценка труда. На значения ключевых показателей эффективности отдельного работника, отдела или всего предприятия в целом никакие субъективные факторы не влияют. Для расчётов используется одна общая формула, и любой сотрудник может при желании проверить свой результат, произведя несложные математические операции, а также сравнить свои KPI с показателями коллег и понять, что именно он делает неправильно.

- Возможность корректировки поведения объекта исследования. Собственно, ключевые показатели эффективности и нужны для того, чтобы на основании проведённых исследований делать выводы и принимать меры по исправлению неблагоприятного положения предприятия, поддержанию текущего уровня или увеличению производительности и прибыльности.

- Непредвзятый контроль отдельных аспектов работы организации и вовлечённости сотрудников в общий производственный или творческий процесс. Здесь всё очевидно: если оплата труда каждого из работников, всего цеха или подразделения напрямую зависит от вычисленных KPI, они будут по умолчанию заинтересованы в совместном достижении результата, и контролировать их старания станет значительно легче, чем если бы они были разбиты по интересам без возможности (и желания) эффективно взаимодействовать.

Минусы ключевых показателей эффективности:

- Отсутствие универсального подхода. Система KPI достаточно гибка и многообразна, но подходит далеко не для всех случаев. И если отказ от количественных оценок в пользу качественных предусмотрен и вполне допустим, хотя и неизбежно ведёт к росту субъективной составляющей, то на некоторые отделы предприятия, для которых скорость реагирования на сложившуюся ситуацию важнее достижения конкретных результатов (например, на IT), внедрение ключевых показателей эффективности может повлиять крайне негативно - а значит, и замедлить рост прибыльности всей организации.

- Необходимость масштабирования. Нельзя просто внедрить систему ключевых показателей эффективности, основываясь лишь на советах из Интернета. Крайне важно продумать все аспекты - от «массовости» KPI (будут они высчитываться для каждого сотрудника или для отдела в целом) до регионов применения: как указывалось выше, не всегда переход к ключевым показателям эффективности способствует росту производительности труда.

- Отсутствие положительной мотивации. Это скорее изъян политики управления, чем системы KPI, но связь очевидна: если работник знает, что за все достижения просто получит и так полагающуюся ему заработную плату, а за малейшее отставание от установленных норм лишится месячной премии и заработает выговор, он (при наличии возможности) предпочтёт работать на более адекватного работодателя, а при её отсутствии - станет саботировать деятельность компании. Таким образом, не продумав как следует систему поощрений и наказаний, руководитель рискует потерять грамотных специалистов или столкнуться с не наблюдавшимися ранее и поначалу необъяснимыми убытками.

- Полная демотивация персонала. Если владелец завода или компании ставит перед сотрудниками заведомо невыполнимые цели (например, увеличить за месяц количество выпускаемой продукции с 100 до 10000 штук), ему следует быть готовым к ответной реакции. Часть работников просто уволится, сознавая, что решить поставленную задачу невозможно; другие же, как и в предыдущем примере, откажутся выполнять неадекватные требования руководства, в лучшем случае поддерживая показатели прибыльности производства на прежнем уровне.

- Сложности внедрения. Не все сотрудники, особенно работающие в компании в течение продолжительного времени, с энтузиазмом примут нововведения; кто-то из них, так и не поняв и не увидев преимуществ KPI, уволится; кто-то продолжит работать «по накатанному», не особенно заботясь о достижении поставленных целей; найдутся и понимающие люди, которые станут стержнем преобразований, но, поскольку их число обычно минимально, не стоит возлагать все надежды на таких лидеров.

- Возможные перекосы в оценке качества труда работников. KPI - это составная система, включающая в себя, как правило, не менее трёх компонентов. Следовательно, если при разработке технологии оценки труда будут допущены ошибки, специалист, не справившийся с самой незначительной задачей, рискует или вовсе остаться без премии, или получить её в минимальном размере, что, как обычно, скажется и на производительности предприятия, и на его прибыльности.

Совет: неподготовленному человеку сложно понять принципы действия ключевых показателей эффективности, а тем более подготовить предприятие к их внедрению. Поэтому, если результат нужен срочно, а осознание пока не пришло, рекомендуется обратиться к специалисту (маркетологу или экономисту), который разработает систему оценок и составит план действий или подскажет предпринимателю, в каком направлении двигаться, а при необходимости и поможет .

Как рассчитать KPI?

Как уже упоминалось, каждый из ключевых показателей эффективности обычно делится на несколько составляющих, которые выражаются в долях и могут быть условно названы индексами. Сумма долей должна быть равна единице или, если используются проценты, 100%. Рассчитать каждый из текущих индексов можно по простой формуле:

KPIт = KPIи × (Рф / Рз) , где

- KPIт - текущий, или актуальный, индекс ключевого показателя эффективности;

- KPIи - исходный индекс;

- Рф - результаты в количественном выражении, достигнутые за отчётный период;

- Рз - запланированные результаты в количественном выражении.

Рассмотрим пример. Пусть для одного из KPI выделено три компонента, первый из которых равен 0,30, второй - 0,55, а третий - 0,15. За истекший месяц были достигнуты в отношении каждого из индексов следующие результаты (в условных единицах):

- для первого: фактический - 185, ожидаемый - 180;

- для второго: фактический - 65, ожидаемый - 70;

- для третьего: фактический - 500, ожидаемый - 350.

В итоге получим следующее:

- Первый индекс KPI будет равен: KPIтп = 0,30 × (185 / 180), то есть 0,31, или 31%.

- Второй индекс KPI будет равен: KPIтв = 0,55 × (65 / 70), то есть 0,51, или 51%.

- Третий индекс KPI будет равен: KPIтт = 0,15 × (500 / 350), то есть 0,21, или 21%.

Таким образом, на основании расчётов текущих индексов ключевого показателя эффективности можно сделать вывод, что за отчётный период сотрудник (отдел или предприятие) стал лучше работать по первому и третьему пункту (0,31 против 0,30 и 0,21 против 0,15), а вот по второму его успехи явно снизились (0,51 против 0,55)

При этом общее значение показателя эффективности за истекший месяц составило: 0,31 + 0,51 + 0,21, то есть 1,03, или 103% процента, что свидетельствует хоть о небольшом, но всё же росте производительности и прибыльности.

Важно : суммарное значение индексов KPI за отчётный период, в отличие от исходного, может быть больше единицы или 100% - это признак повышения эффективности труда. Если же сумма меньше или равна 100%, следует говорить соответственно о кратковременной стагнации или постепенном упадке. То и другое не критично, но требует мер по исправлению ситуации - и чем скорее они будут приняты, тем лучше и для бизнесмена, и для сотрудников.

В зависимости от рода деятельности сотрудника или отдела имеет смысл рассчитывать KPI на основании следующих показателей:

- Для специалистов отдела продаж (маркетологов, менеджеров) - объёма успешно заключённых и доведённых до конца сделок.

- Для сотрудников бухгалтерского отдела - количества платёжных операций, фактического и планового.

- Для специалистов юридического отдела - числа заключённых договоров, реального и ориентировочного.

Совет : не стоит пытаться выстроить свою систему KPI только исходя из опыта других компаний. То, что подошло в одном случае (и в своё время), может оказаться неприемлемым в другом. Поэтому вместо того, чтобы подгонять механизмы под неизвестно откуда взятые стандарты, лучше потратить немного усилий на их тонкую настройку: так удастся не только сохранить нервы и хорошее настроение сотрудников, но и повысить производительность их труда, что и является конечной целью внедрения ключевых показателей эффективности.

Особенности внедрения KPI

Каждое предприятие, даже функционирующее в давно освоенной нише, уникально по количественному и качественному составу персонала, применяемым методикам управления, основной миссии и дополнительным целям и другим параметрам, а потому невозможно, не приводя конкретных примеров, описать особенности встраивания системы ключевых показателей эффективности в бизнес.

В качестве примера будет рассмотрена средней величины компания, занимающаяся дистанционными продажами с использованием собственного интернет-магазина.

Первый этап внедрения KPI - определение критериев оценки и выбор «подопытных». Это могут быть как отдельные сотрудники (но тогда и в дальнейшем ключевые показатели эффективности следует применять индивидуально), так и целые отделы. Поскольку рассматриваемая фирма - узкоориентированная, логичнее будет выбрать для эксперимента (разумеется, с их согласия) нескольких менеджеров.

Второй этап - разработка новой документации. В зависимости от размеров организации и особенностей управления это могут быть памятки, должностные инструкции, трудовые договоры или приказы руководства. Сотрудников, участвующих в эксперименте, необходимо ознакомить со всеми этими бумагами: под подпись, если дело касается документов, или по факту, если это простые инструкции и справочники.

Третий этап - подготовка и обучение. Несмотря на то что документы уже прочитаны и подписаны, работники не смогут сразу начать трудиться по-новому. Им необходимо пройти соответствующие тренинги, получить дополнительные разъяснения, а также чётко понять, что теперь оплата их труда будет напрямую зависеть от ключевых показателей эффективности, а не от других привходящих факторов или условий ранее заключённого договора. Не стоит слишком торопиться с переходом к следующему этапу: чем больше времени работодатель согласится потратить на инструктаж и консультации, тем, как показывает практика, лучшего результата добиваются в дальнейшем его подчинённые.

Четвёртый этап - получение и обработка первых результатов. Обычно в качестве отчётного периода выбирается месяц; реже - квартал. Пусть показатели одного из менеджеров за истекший месяц равны:

- первый индекс (количество продаж) - 0,36 против 0,30 исходных;

- второй индекс (повторные обращения) - 0,41 против 0,45 исходных;

- третий индекс (привлечение новых покупателей) - 0,29 против 0,15 исходных;

- четвёртый индекс (положительные отзывы об интернет-магазине) - 0,12 против 0,10 исходных.

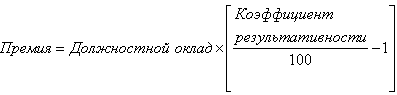

Тогда в сумме за отчётный период сотрудник показал эффективность (0,36 + 0,41 + 0,29 + 0,12), или 1,18 (118%), что явно свидетельствует о высокой производительности его труда. На основании полученных данных можно выписать отличившемуся работнику материальное поощрение. Моделей расчёта мотивирующих выплат по итогам месяца множество; ниже приведены две самые простые и популярные.

- Первая модель предполагает выделение в заработной плате фиксированной (неизменяемой) и переменной частей. Первая, как можно догадаться, от KPI не зависит; вторая - зависит в процентном соотношении. Так, если фиксированная часть зарплаты менеджера составляет 20000 рублей, а переменная - 15000 рублей, то, выполнив план на 100%, он получил бы 35000 рублей. Поскольку показатель его эффективности составил 118%, за месяц сотруднику полагается: 20000 + 15000 × 1,18, то есть 37700 рублей, что на 2700 рублей больше запланированного. С другой стороны, если бы менеджер выполнил план всего на 96%, он по той же схеме получил бы: 20000 + 15000 × 0,96, то есть 34400, что на 600 рублей меньше запланированного.

- Вторая модель

предполагает перерасчёт премиальных выплат на основе таблицы коэффициентов, к примеру, следующей:

- если KPI меньше 70%, множитель равен 0;

- если KPI составляет от 70% до 80% - 0,65;

- от 80% до 90% - 0,75;

- от 90% до 94% - 0,85;

- от 95% до 97% - 0,95;

- от 98% до 100% - 1,00;

- от 101% до 104% - 1,25;

- от 105% до 108% - 1,35;

- от 109% до 110% - 1,45;

- выше 110% - 1,50.

Наконец, заключительный этап внедрения KPI - обработка результатов, выявление ошибок (например, пренебрежения внешними и необъективными факторами) и масштабирование системы на всё предприятие в целом или на выбранные отделы. В дальнейшем потребуется время от времени собирать статистические данные и корректировать программу, однако если ключевые показатели эффективности «приживутся», отменять их, скорее всего, уже не придётся.

Подводим итоги

KPI, или ключевые показатели эффективности, используются для оценки продуктивности и прибыльности предприятия или качества работы отдельных сотрудников. Показатели могут быть опережающими и итоговыми, массовыми и индивидуальными, а также относиться к затратам, результату и другим параметрам.

Рассчитать КПЭ можно по несложной формуле, используя реальные и плановые значения за отчётный период. По итогам вычислений работнику или всему отделу назначается повышенная премия или снижается предусмотренная. Внедрять KPI следует постепенно, не интегрируя систему сразу во все производственные процессы, а выбирая несколько объектов исследования и наблюдая за происходящими изменениями.

СТРАТЕГИЯ И ТАКТИКА ПРЕДПРИЯТИЯ

Стратегия предприятия, определение его целей и задач являются привилегией и обязанностью высшего управленческого звена компании, в то время как реализовывать стратегию приходится сотрудникам предприятия на уровне структурных подразделений. Значительную опасность для развития компании представляет недостаточный обмен информацией между ее руководством и сотрудниками. Обусловлено это прежде всего информационной перегруженностью руководства, что не дает возможности адекватно оценивать информацию и, как следствие, делает невозможным контроль за выполнением стратегических задач персоналом.

С другой стороны, отсутствие конкретных стратегических целей у персонала и отсутствие соответствующей системы мотивации приводят к тому, что исполнители не координируют свои действия с глобальными целями организации и не имеют возможности ориентироваться в стратегических установках. Такая "дезориентация" зачастую приводит к расходованию ресурсов организации на выполнение второстепенных задач. Данная проблема характерна для многих крупных промышленных предприятий со сложной структурой производства как в России, так и за рубежом.

Стратегия предприятия не является самодостаточной. Руководство стремится к достижению стратегических целей и добивается этого путем постановки задач персоналу и контроля за их выполнением. Цепь отношений при реализации стратегии состоит из двух элементов взаимодействия руководства и персонала, представляющих собой цикл управления:

- Вертикаль "руководство - персонал". Здесь происходит определение руководством задачи, доведенной до персонала в виде конкретных установок, и контроль за исполнением на основе поступающей от сотрудников информации. Затем осуществляется корректировка задачи и, как последующая стадия, доведение до персонала уточненной задачи.

- Вертикаль "персонал - руководство". Персонал получает задачу, проводит работу по ее реализации и информирует руководство о результатах. По принципу обратной связи следующей стадией является получение ответной реакции руководства и корректировка собственных действий.

Самым слабым звеном в данной системе являются информационные каналы связи между руководством и персоналом. Если они не работают, то принятие управленческого решения будет основано на неполноценной информации. Многие руководители полагают, что, получив максимальный объем данных, они гарантируют себя от принятия неверного решения. Именно в этом случае "больше" не означает "лучше", поскольку увеличивается время на подготовку информации и, следовательно, затягивается принятие решения, снижается его качество.

НОВЫЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ

Руководству компании необходим инструментарий, который позволил бы наполнить процесс принятия решения адекватной и достаточной информацией. Такими инструментами являются система ключевых показателей эффективности (КПЭ) и система сбалансированных показателей, получившие широкое распространение в практике управления западных компаний.

Под системой КПЭ понимается система финансовых и нефинансовых показателей, влияющих на количественное или качественное изменение результатов по отношению к стратегической цели (или ожидаемому результату). Система сбалансированных показателей включает КПЭ, необходимые для каждого объекта контроля (производственное или структурное подразделение), и методику их оценки. Данные системы или методики составляют основу при принятии решений, базируются на оценке эффективности деятельности предприятия и направлены на достижение стратегических целей организации.

Оценка эффективности - именно тот инструмент, который позволяет определить, насколько управление организацией соответствует уровню достижения стратегических целей, в частности укреплению и росту рыночной стоимости компании. Стоит отметить, что эта методика - лишь инструмент, облегчающий процесс принятия управленческих решений за счет обеспечения руководства полноценной информацией, но она отнюдь не является панацеей при решении системных проблем компании. Данная методика позволяет идентифицировать факт и область возникновения проблемы, но не дает готовых решений.

Почему речь идет об управлении, основанном на эффективности? Наращивание темпов и масштабов производства, повышение качества продукции в настоящее время уже недостаточны для достижения конкурентного преимущества на рынке, и поэтому многие компании переходят на новые прогрессивные методы корпоративного управления. Эти методы позволяют своевременно реагировать на изменение условий на рынке, и иностранные фирмы, конкурирующие с российскими, успешно их применяют.

Задача системы КПЭ и сбалансированных показателей состоит в переводе стратегии компании в комплексный набор показателей ее деятельности, определяющий основные параметры системы измерения и управления. Набор показателей задает основу для формирования стратегии компании и включает количественные характеристики для информирования сотрудников об основных факторах успеха в настоящем и будущем. Формулируя ожидаемые результаты, компания ставит цель и создает условия для ее реализации, а высшее руководство направляет энергию, способности и знания сотрудников на решение задач долгосрочной перспективы.

Информации должно быть ровно столько, сколько необходимо для анализа; гораздо важнее, чтобы она была объективной, точной и поступала в срок

Базовая установка концепции сбалансированных показателей состоит в том, что традиционные финансово-экономические показатели являются недостаточными для определения стратегического успеха компании и обеспечения обратной связи. Для решения этих задач необходимо иметь более "сбалансированный" набор показателей деятельности компании в различных плоскостях, позволяющий контролировать факторы, влияющие на эти показатели, а не просто отслеживать результаты. Для успешного мониторинга прогресса в достижении стратегических целей не следует все внимание заострять на оценках прошлой деятельности. Необходимо рассматривать те показатели, которые будут влиять на результаты компании в будущем.

Ориентир на показатели, характеризующие лишь одну область деятельности, может негативно отразиться на конечном результате. Поэтому система сбалансированных показателей включает четыре основных аспекта:

- Финансовую деятельность.

- Отношения с потребителем.

- Внутреннюю производственную деятельность.

- Обучение и развитие.

ВНЕДРЕНИЕ СИСТЕМЫ КПЭ

Внедрение системы КПЭ на предприятии проходит несколько этапов. Последовательность этапов является определяющей, и ее изменение негативно отражается на работоспособности системы (см. рисунок).

Этап 1. Формирование стратегии.

Четко сформулированная стратегия описывает основные шаги, которые следует предпринять для достижения поставленных целей и желаемых результатов. Стратегия компании должна быть разбита на конкретные стратегические инициативы, в рамках которых выделены задачи для отдельных структурных подразделений. Важнейшим элементом данного этапа является определение приоритетов стратегических инициатив и координация между подразделениями. Это позволяет значительно экономить средства и время.

Этап 2. Определение важнейших факторов успеха.

На втором этапе определяются важнейшие факторы успеха, т.е. параметры хозяйственного и экономического аспектов деятельности компании, которые являются жизненно важными для реализации ее стратегии.

Этап 3. Определение ключевых показателей эффективности.

На данном этапе происходит отбор мероприятий по реализации стратегии. Инструментом для определения важнейших факторов успеха являются КПЭ, причем КПЭ - количественные показатели, выраженные в цифровой форме. Необходимо сконцентрироваться только на самых существенных из них, отсекая все второстепенные, сокращая их количество до так называемых "ключевых". Количество КПЭ должно быть ограниченным (для реальности их выполнения и качества мониторинга). Кроме того, выбранные КПЭ должны стимулировать сотрудников на осуществление соответствующих действий. Основные требования к КПЭ:

- Ограниченное количество.

- Единство для всей организации.

- Измеримость, возможность дать показатель в цифровом выражении.

- Прямая связь с важнейшими факторами успеха.

- Подконтрольность, т.е. возможность влиять на факторы.

- Стимул для сотрудника.

Структура системы КПЭ зависит от индустриальной специфики предприятия и от задач структурного подразделения. В качестве иллюстрации рассмотрим несколько примеров:

Пример 1. Нефтедобывающее предприятие.

Структурное подразделение: Цех капитального ремонта скважин (КРС).

Для нефтедобывающего предприятия стратегической задачей является повышение уровня добычи нефти, что выражается в приросте добычи (дебет скважин), сокращении потерь при добыче и снижении себестоимости нефти. Поэтому для цеха КРС устанавливаются КПЭ, которые имеют не только непосредственное отношение к стратегическим задачам компании в целом, но и отражают специфику конкретного подразделения. В процессе проведения капитального ремонта скважина "консервируется", соответственно время простоя определяет издержки упущенных возможностей по добыче. Производственная эффективность подземного ремонта определяется приростом дебета в тоннах на скважину, а экономическая эффективность - в удельной стоимости каждой тонны прироста дебета как отношение стоимости ремонта к тоннам прироста дебета.

Соответственно для данного подразделения КПЭ могут иметь следующую структуру:

- Общее количество дней простоя скважин (определяет издержки упущенных возможностей).

- Средняя продолжительность ремонта (соотношение факт - план).

- Удельная стоимость каждой тонны прироста дебета (соотношение факт - план).

- Количество ремонтов (соотношение факт - план).

- Средние затраты на ремонт одной скважины (соотношение факт - план).

Данная структура КПЭ, связанная с системой вознаграждения (премирования) работников, стимулирует их к сокращению времени простоя скважин и продолжительности ремонта за счет более эффективного планирования и проведения работ, а также к более качественному проведению работ, поскольку оценивается не только общее количество отремонтированных скважин, но и результат - прирост дебета. Данные КПЭ соответствуют стратегическим задачам компании по снижению затрат и повышению добычи и находятся под контролем структурного подразделения, т.е. оно может на них повлиять.

Пример 2. Машиностроительное предприятие.

Структурное подразделение: Департамент снабжения и логистики.

Для данного предприятия основными стратегическими задачами являются снижение себестоимости производимой продукции и сокращение количества дней производственного цикла. Для департамента снабжения и логистики устанавливаются те КПЭ, которые отражают специфику предприятия в целом и данного департамента в частности. Департамент отвечает за непрерывное обеспечение процесса производства комплектующими и за поддержание необходимого уровня запасов на складе. Любой сбой в процессе снабжения приводит к простою производства. С другой стороны, увеличение запасов комплектующих на складе отвлекает оборотные средства.

Для оценки эффективности работы данного департамента можно предложить следующие КПЭ:

- Среднее время от размещения заказа до получения комплектующих (соотношение план - факт), дни.

- Среднее время простоя производства по вине снабжения, часы.

- Количество дней в цикле оборачиваемости материалов (соотношение план - факт).

- Соотношение стоимости запасов на складе к объему производства (соотношение план - факт), рубли.

Данная структура КПЭ позволяет отследить эффективность планирования потребностей производства в материалах и комплектующих, а также гарантирует, что это не будет сделано за счет создания избыточных запасов на складах.

Этап 4. Разработка и оценка сбалансированной системы показателей.

На данном этапе разрабатывается обобщенная система финансовых и нефинансовых показателей, которая затем будет представлена руководству. Таким образом определяется важность этого уровня, поскольку комбинация показателей, их информативность и достаточность будут влиять на принятие управленческого решения.

Объединение КПЭ в систему сбалансированных показателей определяется несколькими условиями, прежде всего объектом контроля, в роли которого может выступить производственное подразделение, структурное подразделение или цех, а также необходимостью оценки ключевых факторов успеха для решения стратегической задачи, установленной для данного подразделения. Это сужает список КПЭ и оставляет только те показатели, которые важны для оценки.

Этап 5. Выбор технического решения для внедрения КПЭ.

На данном этапе происходит определение источника данных для информационного наполнения показателей, удовлетворяющего условиям достаточности, объективности, своевременности и надежности.

Как и любое изменение системы управления предприятием, внедрение системы КПЭ также наталкивается на ограничения и противодействие. Причин тому несколько. Во-первых, это неготовность предприятия внедрить систему КПЭ. Это в особенности касается предприятий, находящихся в кризисной ситуации, руководство которых озабочено решением сиюминутных задач, а не формированием стратегии развития. Во-вторых, потенциальное ослабление позиций руководства, поскольку его деятельность становится более прозрачной и руководители старой формации могут воспринять данную систему как инструмент давления. В-третьих, наличие информационных систем. Роль данного фактора не может быть недооценена. В-четвертых, фактор постоянного использования системы КПЭ. Если система КПЭ не используется на регулярной основе, то ее эффект сводится к нулю. В-пятых, необходимо учитывать, что система КПЭ не заменяет управленческую отчетность для управления оперативной деятельностью предприятия.

Исходя из этого, ключевыми факторами успешной реализации системы КПЭ являются:

- Предварительная разработка стратегии, которая является определяющим фактором успеха. Система ключевых показателей эффективности - это есть лишь инструмент информационного обеспечения процесса принятия управленческого решения.

- Определение целей организации с учетом того, насколько достижение поставленной цели увеличивает стоимость компании.

- Наличие информационной системы, являющейся источником данных и базой для определения ключевых показателей эффективности.

- Поддержка руководства, изменение стиля корпоративного управления и системы стимулирования персонала. При оценке эффективности работы происходит пересмотр принципов стимулирования (премирования) сотрудников, поскольку система оценки ключевых показателей эффективности замыкается на оценку деятельности конкретного сотрудника.

- Постоянное использование системы, введение ее в качестве необходимого инструмента в деятельности руководителя.

Позитивный эффект внедрения системы КПЭ обусловлен повышением общей эффективности деятельности компании, поскольку при действенности системы каждый сотрудник фирмы осознает связь между своими конкретными обязанностями и стратегическими целями компании. Руководители, обладая механизмом поддержки принятого решения, имеют возможность измерить эффективность работы каждого подразделения и могут влиять на процесс реализации стратегии компании

В заключение остается отметить, что принципиальным моментом в применении системы КПЭ в управлении компанией является четкое понимание назначения данной методики и ее ограничений. Это действительно очень эффективный инструмент для информационного обеспечения процесса принятия решений.

Но важно не только иметь систему КПЭ, но и постоянно использовать ее на практике, осуществляя контроль за выполнением поставленных стратегических задач.

Любая компания заинтересована в повышении эффективности бизнеса и работы персонала. Достижению этих целей во многом способствует внедрение количественно измеримых и надежных в оценке показателей – KPI (Key performance indicators).

Основным преимуществом системы, построенной на базе ключевых показателей, является ее универсальность. Она нацелена и на то, что бы повысить заинтересованность персонала в результатах деятельности компании. При разработке KPI учитывают специфику деятельности организации. Применять же KPI можно как для оценки работы всей компании, ее отдельных подразделений так и конкретных работников. Кроме того, система KPI позволяет сопоставить однородные процессы, которые протекают в различных условиях. Также она дает возможность сравнить показатели по нескольким подразделениям за один и тот же период.

Основное преимущество систем KPI в том, что процесс принятия решений сводится к анализу данных, которые доступны в любой момент и представлены в заранее утвержденном формате.

Расчеты и применение KPI

Наиболее эффективно применять KPI в крупных компаниях розничной торговли, которые имеют разветвленную сеть. В этом бизнесе каждая торговая точка генерирует одни и те же бизнес-процессы. Это дает возможность топ-менеджменту головного офиса благодаря разработке простых показателей видеть различия в работе филиалов и предсказывать трудности. Более того, на базе этих показателей вполне возможно выстроить систему мотивации персонала. К тому же, постоянно сравнивая и анализируя результаты деятельности каждого из подразделений с высокой долей вероятности можно спрогнозировать тенденции развития бизнеса в целом.

Простота расчетов финансовых показателей обеспечивается прозрачной формой представления финансовой или управленческой отчетности. Все необходимые данные содержатся в балансе и отчете о прибылях и убытках. Руководство может получить информацию за любой период настолько быстро, насколько это позволяет делать используемая система учета. На практике данное время составляет от трех-пяти дней до 20. Такой срок вполне приемлем для того, чтобы своевременно осуществлять управленческое воздействие.

Разработкой и сравнением показателей должен заниматься внутренний бизнес-аналитик, в силу необходимости предоставления точных данных. Он должен четко представлять все плюсы и минусы каждого из них. Ведь показатели, применимые для оценки топ-менеджера и бизнеса в целом, зачастую нельзя использовать для оценки какого-либо отдела. Это объясняется спецификой работы каждой структурной единицы. Например, для оценки руководителя центра ответственности подойдет показатель прибыли, остающейся в распоряжении организации до уплаты налогов и процентов (EBIT – earnings before interest and tax). Однако этот показатель совершенно неприменим для оценки работы менеджера отдела по работе с клиентами. Дело в том, что EBIT – исключительно финансовый показатель. Он характеризует эффективность ведения бизнеса, то есть напрямую зависит от доходов и расходов компании. Менеджер отдела по работе с клиентами напрямую на эти цифры не влияет. Оценкой его работы должен служить другой, нефинансовый показатель. Например, количество урегулированных претензий клиентов или процент этого количества к общему числу претензий.

Основные требования к KPI

Ценность системы показателей заключается не в мониторинге данных по принципу «посчитал-сравнил-забыл». Главное – она позволяет выявить закономерности развития бизнеса в целом или отдельных бизнес-процессов. Кроме того, показатели KPI используются в краткосрочном и долгосрочном бюджетировании. Ведь бюджет по своей сути – это совокупность финансовых показателей, ведущих компанию к выполнению заранее намеченных стратегических и тактических целей. Причем обычно главная из них - это получение прибыли, той самой EBIT , в соответствие с которой оценивается работа топ-менеджера. В этом и есть взаимосвязь системы KPI с бюджетированием. Но одной только связующей функцией поддержки бюджета система ключевых показателей не ограничивается. Помимо этого, KPI выполняют и другие функции, например:

При разработке системы KPI следует учитывать определенные требования, которые предъявляются к каждому из коэффициентов:

Каждый коэффициент должен быть четко определен, тогда измерить его сможет любой пользователь. В том числе и сотрудник, результаты которого оцениваются посредством данного индикатора. Например, организация простейшего учета на рабочем месте менеджера по работе с клиентами способствует тому, что он легко может вычислить «свой» KPI , пользуясь данными, которые всегда под рукой.

Утвержденные показатели и нормативы должны быть достижимы. Цель должна быть реальной, но в то же время являться стимулом.

Каждый из показателей должен быть в сфере ответственности тех людей, которые подвергаются оценке.

Показатели должны способствовать мотивации и росту эффективности персонала, а это напрямую связано с постановкой целей. Так, при выполнении отделом продаж плана по привлечению новых клиентов (KPI – количество новых клиентов привлеченных за период), отдел может рассчитывать на дополнительную премию. При невыполнении плана, напротив, премия не выплачивается.

Показатели также должны быть сопоставимыми, то есть одни и те же показатели можно сравнить в двух подобных ситуациях. Например, средний чек (KPI - отношение среднедневной выруч ки к количеству чеков за день) не может сравниваться в магазине, расположенном в городе областного масштаба, и магазине такого же формата, но находящемся в «глубинке».

Динамика изменения коэффициента должна иметь возможность быть представленной наглядно (графически), чтобы на основании результатов можно было делать выводы и принимать решения.

И, наконец, каждый показатель должен нести смысл и являться базой для анализа. На первый взгляд принцип банален, но он является основополагающим. К примеру, возьмем такой KPI , как отношение суммы расходов на содержание административного аппарата к общей массе прибыли. Формально, как ни странно, такой показатель удовлетворяет всем вышеперечисленным признакам: количественно измерен, может быть нормирован, представлен графически, показана динамика и так далее. Но задумаемся на секунду, в чем же его смысл и что такой коэффициент показывает? Конечно же, данный пример в гротескной форме показывает действие принципа соответствия формы к содержанию. Тем не менее, на практике при разработке KPI могут случаться подобные казусы. Особое внимание необходимо уделять внедрению новых индикаторов, вовлекая в процесс анализа экспертов. Ими могут быть руководители, а также наиболее подготовленные специалисты финансовых и коммерческих структур предприятий.

Примеры использования показателей

Помимо общепринятых показателей (как правило, финансовых), каждой компании придется выработать еще и собственные. Это связано с тем, что существует различная специфика бизнеса и различные цели, которые определяет собственник. Так, развивающийся бизнес может оцениваться по уже вышеупомянутому коэффициенту EBIT . А вот компанию, уже прошедшую период своего становления, можно оценить по уровню валовой прибыли (Gross profit) или, как вариант, по уровню прибыльности (Gross Margin). При этом, разумеется, анализируются и другие «сопутствующие» составляющие деятельности: административные, общие, маркетинговые расходы и т. д.

В заключение имеет смысл привести несколько наиболее распространенных KPI (см. таблицу). Они могут быть использованы для оценки того или иного руководителя или подразделения. Заполнив подобную таблицу для каждого из разрабатываемых показателей, менеджер любого уровня сможет найти ответ на вопрос о том, что же он хочет улучшить в своей работе или как использовать уже имеющиеся ресурсы более эффективно.

Примеры показателей для оценки результатов работы

| Показатель | Что означает | Кто оценивается | Возможная периодичность расчета | Для чего может быть использован |

| EBIT , прибыль остающаяся после налогообложения, уплаты процентов и дивидендов | Прибыль, остающуюся после уплаты налогов, на которую влияют уровни доходов, расходов, инвестиций (амортизации) | Генеральный директор, директора филиалов, отвечающие за доходную, и расходную часть своего бюджета | Расчет бонусов, резерв самофинансирования, получение кредитов, оценка рентабельности вложений и т. д. | |

| Gross Margin , уровень прибыльности (как правило в процентах) | Отношение валовой прибыли к выручке (общему объему продаж) | Руководители отделов, направлений бизнеса, развивающие продукт или услугу | Ежегодно, ежемесячно, а также вплоть до товара или технологически завершенного процесса | Для оценки перспектив развития продукта, влияния спроса на товар или услугу, влияния конкуренции |

| Turnover ratio, ротация кадров | Отношение общего числа уволенных за период к среднесписочной численности работающих за тот же период | Директор по персоналу, руководители структурных подразделений компании, имеющие отдельное штатное расписание | ежемесячно, ежеквартально ежегодно | Для оценки влияния текучести кадров на результаты бизнеса, прогнозирования периодов наиболее активного поиска персонала, определение лояльности каждой категории работающих, для выявления скрытых резервов экономии, оценка эффективности работы кадрового аппарата |

| Средний объем продаж | Объем продаж (в штуках, денежных единицах), который приносит каждый продавец | Отдел продаж, менеджер по продажам | Ежедневно, еженедельно, ежемесячно, ежеквартально, ежегодно | Планирование доходной части бюджета подразделения, измерение эффективности работы каждого человека или отдела и, как следствие, распределение премиального фонда, выявление сезонности |

| Соотношение периодов оборачиваемости дебиторской и кредиторской задолженности (равно как и каждый из периодов в отдельности) | Отношение среднего срока оплаты покупателей к среднему сроку оплаты поставщикам |

Отдел по работе с клиентами, финансовый отдел, коммерческий отдел, отдел продаж |

Ежемесячно, ежеквартально, ежегодно | Планирование денежных потоков и кассовых разрывов, получение кредитов, расчет отсрочек платежей по контрактам, установление размеров скидок за раннюю оплату, выявление внутренних источников финансирования |

Мотивация сотрудников по результатам работ

С помощью ключевых показателей, можно оценить эффективность каждого сотрудника - от уборщицы до топ менеджера - и в соответствии с этим рассчитать им премию. Это способствует развитию мотивации среди работников, потому что они понимают, что именно от их усилий зависит размер бонуса. Однако, при внедрении KPI , а точнее, при определении ключевых показателей эффективности можно столкнуться с некоторыми трудностями. Не просто выделить параметр успешности "в чистом виде", и чем выше позиция сотрудника, тем труднее отделить факторы, зависящие только от него. Затем, каждый параметр необходимо оценить в денежном отношении.

Премия начинается с оценки, также нужно помнить основной принцип: переменная часть зарплаты предназначена для стимулирования трудовой активности и должна побуждать к достижению сверхнормативных результатов. И всегда нужно помнить, что премия - это не часть оклада. Ведь лишении премии в этом случае создает стрессы, конфликты и ведет к демотивации персонала.

Система оплаты по результатам деятельности (Performance Related Pay - PRP) основывается на процедуре оценки персонала по ключевым показателям эффективности (KPI). Однако чтобы внедрить такую систему в практику управления, должны быть разработаны простые и надежные методики, устанавливающие связь между значениями KPI сотрудника и величиной переменной части зарплаты.

Оценка персонала по KPI

Ранее в нашем журнале была опубликована методика оценки персонала по KPI, основанная на сочетании текущей оценки результатов и компетенций работников. Напомним кратко ее основные положения.

Для каждой должности в организации на основе служебных функций сотрудника разрабатываются две модели (таблицы) - результатов и компетенций. В первой перечисляются все критерии эффективности для оценки деятельности: количественные и качественные, индивидуальные и командные. Во второй - компетенции, необходимые на данной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются 5-7 ключевых показателей (любого типа) для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде - зависит от уровня должности) и записываются в персональную таблицу результативности (см. табл. 1). При этом компетенции «приравниваются» к качественным итогам деятельности сотрудника. Каждому из выбранных показателей в соответствии с приоритетами непосредственного руководителя присваивается вес - от 0 до 1 (суммарный вес должен составлять 1).

Таблица 1. Персональная результативность

|

Ключевые показатели (KPI ) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

Для всех показателей задаются три «уровня эффективности»:

1. База - худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата.

2. Норма - уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя.

3. Цель - сверхнормативный уровень, к которому нужно стремиться.

По окончании месяца (квартала) оцениваются фактические значения KPI. При этом количественные показатели измеряются по «естественной» метрической шкале, а качественные - по порядковой 100-балльной шкале. С ее помощью можно гибко подходить к оценке качественных KPI , устанавливая «опорные точки», например: база - от 0 до 20, норма - от 40 до 60, цель - от 80 до 100 баллов. При этом оценки должны быть «расшифрованы», чтобы сотрудники понимали, каких именно результатов от них ожидают внутренние клиенты.

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему - от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности , отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше - значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы - ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны оценки KPI сотрудника .

Первый способ начисления премии

Переменная часть зарплаты (премия по результатам работы) начисляется как процент от должностного оклада с помощью коэффициента результативности сотрудника по формуле:

Разумеется, эта формула применима только к тем работникам, у которых коэффициент результативности выше 100%, т.е. достигшим сверхнормативных показателей с учетом значений всех KPI и их весов. В противном случае эти лица премию не получают. Размер выплаты ограничен фондом премирования сотрудника.

Рассмотрим пример. Работа начальника цеха за прошедший отчетный период (месяц, квартал, полугодие, год) оценивалась по пяти ключевым показателям (см. табл. 2).

Таблица 2. Пример расчета премии (способ 1)

|

Ключевые показатели |

Веса |

База |

Норма |

Цель |

Факт |

Результат |

|

Объем производства |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

||

|

Доля бракованных изделий |

||||||

|

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Коэффициент результативности: |

||||||

|

Должностной оклад: Премия по результатам работы: |

||||||

Предположим, что должностной оклад начальника цеха - 40 000 руб. Тогда его премия по результатам работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб.

Как видно, по двум показателям («доля производства по ассортименту» и «удовлетворенность внутренних клиентов») получены результаты ниже нормативных. Тем не менее, общий итог (109,3%) - выше нормы, и поэтому сотруднику выдается премия по результатам работы.

Таким образом, премия начисляется как процент от должностного оклада в зависимости от коэффициента результативности работника.

Второй способ начисления премии

Общая премия по результатам деятельности рассчитывается на основе фонда премирования сотрудника как сумма «частных» премий, заработанных по каждому KPIв отдельности. Если известен размер фонда премирования, то вначале определяются максимальные премии по всем KPI в зависимости от их весов:

Затем вычисляется фактическая премия по каждому KPI как некоторая доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает норму:

Эта формула применима только для тех показателей, по которым «факт» больше, чем «норма». В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются, и выводится общая премия работника:

Вернемся к нашему примеру. Предположим, что фонд премирования сотрудника составляет 40% от должностного оклада, т.е. 40 000 руб. × 0,4 = 16 000 руб. Тогда при использовании второго способа расчета премии персональная таблица результативности будет другой (см. табл. 3).

Таблица 3. Пример расчета премии (способ 2)

|

Ключевые показатели |

Веса |

Норма |

Цель |

Факт |

Макс. премия |

Факт. премия |

|

Объем производства |

5 млн руб. |

6 млн. руб. |

5,5 млн руб. |

|||

|

Доля производства по ассортименту |

||||||

|

Доля бракованных изделий |

||||||

|

Материально-технические затраты |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Удовлетворенность внутренних клиентов |

||||||

В этом случае максимальная премия по каждому KPI определяется как доля от фонда премирования в соответствии с весом данного показателя и начисляется при достижении его целевого значения. Например, для критерия «объем производства»: 16 000 руб. × 0,35 = 5600 руб. Аналогично и для остальных показателей. Кроме того, фактическая премия по каждому из них начисляется только в том случае, если «факт» превосходит «норму». Так, в приведенном примере для двух показателей - «доля производства по ассортименту» и «удовлетворенность внутренних клиентов» - норматив не выполнен, поэтому премия не начислена. Для остальных показателей премия рассчитывается следующим образом:

Если сложить фактические премии по всем KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = 4400 руб.

Таким образом, премия по каждому KPI вычисляется как доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Выбор способа

Разберемся, какой из двух вышеописанных способов расчета премии предпочтительнее.

Первый способ - более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника. Таким образом, первый способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким - в противном случае. Понятно, что это исказит коэффициент результативности. Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ - более мягкий и «демократичный», поскольку не предполагает «штрафа». Как отмечалось выше, премия по показателям, по которым не достигнута норма, просто не начисляется.

С одной стороны, это хорошо, т.к. угроза наказания многих людей раздражает и демотивирует. Фактически, «штраф» за невыполнение нормы - это скрытый вычет из постоянной части зарплаты, что противоречит одному из основных принципов оплаты труда: постоянная зарплата должна оставаться постоянной. Если норматив не выполнен, следует не порицать человека, а разобраться, почему это произошло. Ведь в любой организации все взаимосвязано, и причины могут быть самые разнообразные. А премия должна быть не средством наказания за упущения, а инструментом поощрения за достижения.

С другой стороны, это плохо, т.к. сотрудники могут просто игнорировать некоторые показатели, которые им «не по душе», или вообще не прилагать усилий к выполнению обязанностей, если поймут, что не справляются с нормативом. Из-за того, что «автоматическое» наказание в расчет премии не заложено, возрастает нагрузка на непосредственного начальника. Во избежание подобного руководитель должен работать с подчиненными, выяснять причины низких результатов и мотивировать людей уже другими способами, прежде всего, нематериальными.

KPI - это ключевые показатели эффективности (Key Performance Indicators). Показатели бывают разные. Ключевые - это те, которые влияют на прибыль. Сам показатель может измениться совсем чуть-чуть, а вот прибыль - ощутимо.

Например, владелец барбершопа высчитал, что если увеличит средний чек барбера на 100 рублей, годовая выручка вырастет на 300 тысяч рублей. Если расходы останутся на том же уровне, вырастет и прибыль. Средний чек барбера для барбершопа - ключевой показатель.

Зачем нужны KPI

Задача KPI - облегчить жизнь руководителю предприятия, собственнику бизнеса и рядовым сотрудникам. Я внедрил систему KPI, когда наша команда с двух человек выросла до 22. Слишком много времени стало уходить на решение оперативных задач, стало не хватать его на прямые директорские обязанности. Благодаря KPI я делегировал полномочия и ответственность на уровень руководителей подразделений и рядовых сотрудников, но всё тем не менее контролирую.

Когда от KPI пользы нет, дело в том, что компания работает с ними неправильно. Именно так было у совладельцев косметологической клиники. Они работали с воронкой продаж, собирали показатели, но не знали, что делать с ними дальше. А когда разобрались, какие показатели влияют на и кто должен за каждый отвечать, за три месяца сделали бизнес из убыточного прибыльным.

Как работать с KPI

Внедряем KPI

Авторы книг по менеджменту изображают внедрение KPI как многоступенчатую процедуру: расписать организационную структуру компании, финансовую структуру, бизнес-процессы. При таком подходе процесс грозит затянуться минимум на полгода. Крупному бизнесу это, возможно, по силам. А вот малый бизнес не может себе позволить так долго топтаться на месте.

Но есть более простой и быстрый способ. Вам понадобится определить, какие показатели ощутимее других влияют на прибыль и кто в компании влияет на эти показатели. Универсального набора показателей нет. Для каждого бизнеса они индивидуальны. Для продаж через интернет ключевые показатели - цена клика и конверсия сайта. Для колл-центра - длительность разговоров оператора.

Выделили показатель, который влияет на прибыль, поняли, от кого он зависит, и назначили ответственного.

Мотивируем персонал

Следующий шаг - создание системы мотивации персонала. Популярный вариант, когда бонус сотрудника привязан к общему результату компании или подразделения, работает слабо. Сотрудник отвечает за собственный результат. Но как он повлияет на результаты коллег? Поэтому надо знать, на что влияет и за что отвечает конкретный подчинённый, и привязывать бонусы каждого к его индивидуальному результату.

Надо учитывать, прямо или опосредованно сотрудник влияет на финансовый результат. В нашу команду входит редакция, которая производит контент для сайта. Контент работает на увеличение спроса, но косвенно. Редакция - это центр затрат. Поэтому привязывать мотивацию главного редактора к прибыли нет смысла. А вот у отдела продаж есть план по количеству звонков и конверсии заявок в продажи. Они прямо влияют на выручку.

Признак хорошей системы мотивации по KPI - это когда сотрудник в середине месяца видит, сколько уже и что предстоит сделать, чтобы получить столько, сколько он хочет.

Делаем выводы на основе KPI

Сотрудники не всегда достигают целевых показателей. И не всегда по своей вине. Когда видите, что что-то идёт не так, не спешите расстреливать персонал в коридоре. Сперва разберитесь, в чём причина. Если вины сотрудника нет, значит, надо ему помочь и создать условия, при которых он сможет достигать целевых показателей.

Если же сотрудник из месяца в месяц не выполняет план и дело именно в нём, остаётся только заменить его тем, кто будет справляться. Тут не спасут ни обаяние, ни хорошее отношение руководства. Против показателей эти факторы бессильны.

Проводим ревизию системы KPI

Внедрить и наладить систему KPI - это ещё не всё. Надо понимать: система, которую вы внедрили, - это не раз и навсегда. В бизнесе постоянно что-то меняется. С каждой переменой может потребоваться корректировка системы KPI. К этому надо быть готовым.

Когда понадобится откорректировать систему KPI, разберитесь, какие показатели перестали быть актуальными, какими их нужно заменить и кто должен отвечать за новые показатели. Скорректировать систему легче, чем создать с нуля.

Нуждается в корректировке и система мотивации. Лучше всего это делать с привлечением сотрудников. У каждого сотрудника есть личные цели. И лучше всего система мотивации работает, когда и вы, и сотрудник понимаете, чего он хочет и что должен сделать для компании, чтобы реализовать свои личные цели. Если сотрудник хочет зарабатывать 150 тысяч в месяц, пусть его оклад будет 75, а остальное - бонусы. Так он поймёт, что стоит 75 тысяч, но может зарабатывать 150, если будет успешным профессионалом.

Запомните

- Разберитесь, какие показатели влияют на прибыль и кто в компании влияет на них.

- Выберите ключевые показатели, сильнее других влияющие на прибыль, и назначьте ответственных за них. Установите по 2–3 чётких KPI для каждого подразделения.

- Мотивируйте сотрудников по их ключевым показателям.

- Следите, достигают ли сотрудники целевых показателей.

- Когда показатели не достигнуты, разберитесь, в чём причина. Если сотруднику нужна помощь - помогите. Если дело в нём - замените другим.

- Постоянно проводите ревизию системы KPI и мотивации. Вносите коррективы, когда поймёте, что система нуждается в них.